每年四月初到六月底每位超过一定收入条件的税务居民都必须主动进行报税(declaración de Renta)(ref: Manual práctico de Renta 2025 - Delimitación de la obligación de declarar en el IRPF)。

- 谷歌搜索Campaña de Renta或者之间打开这个链接

-

点击Servicio tramitación de borrador / declaración (Renta

DIRECTA y Renta WEB)

- 打开Borrador/Declaración (Renta WEB)。

- 用电子证书或Cl@ve登录

- 一直前进到Resumen de declaraciones

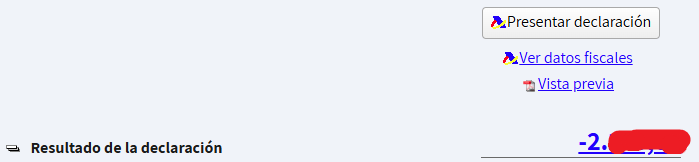

- 点击下载vista previa以及点击每个数字可以查看具体的计算过程。

- 第一行resultado de la declaración代表是要补税还是退税,负数是退税,正数是需要补缴税。

-

报税结果resultado de la declaración是根据计算的

- 点击presentar输入你的银行账户用来退税或补税。

其中为实际应缴纳的税额(cuota resultante de la autoliquidación)然后是已经提前缴纳的税额(total pagos a cuenta)。

应缴税款 - 595

应缴税款是根据一年以来的全部收入计算的,例如2026四月份需要报2025年的税,是从1月1号算起到12月31号(ref: Manual práctico de Renta 2025 - Devengo y período impositivo)。

Con carácter general, el período impositivo es el año natural, devengándose el IRPF el día 31 de diciembre de cada año. Por consiguiente, la declaración del IRPF del ejercicio 2022 habrá de comprender la totalidad de los hechos y circunstancias con trascendencia fiscal a efectos de dicho impuesto que resulten imputables a dicho año natural.

应缴税款等于总应纳税额减去应减免的税款,例如国际双重税减免。

总应纳税额 - 587

我的情况。其中 -(cuota líquida estatal)是要交给中央政府的税。 -(cuota líquida autonómica)是要交给自治区政府的税,因为有些税种是中央政府收,有些税种是地方政府收,还有些税种是央地政府各收一部分。 -(cuota íntegra estatal)和的区别是还未减去应有的税收减免, -(cuota íntegra autonómica)和同理(ref: Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas 2025 - 8.7.1. Cuota líquida)。假如或者说明没有享受到对应的税收减免。

中央政府部分总税额 - 545

其中

- -(cuota estatal correspondiente a la base liquidable general)是要向中央政府交的对应一般应缴税款。

- -(cuota estatal correspondiente a la base liquidable del ahorro)是要向中央政府交的对应投资应缴税款。

地方政府部分总税额 - 546

其中

- -(cuota autonómica correspondiente a la base liquidable general)是要向地方政府交的对应一般应缴税款。

- -(cuota autonómica correspondiente a la base liquidable del ahorro)是要向地方政府交的对应投资应缴税款

一般应缴税款

一般应缴税款(base liquidable general)包括工资、个体户(autónomos)赚的钱、房产出租收入、奖学金、补助金、以及其他日常经济活动收入所对应的税款。投资应缴税款(base liquidable del ahorro)包括银行存款利息、股息收入、股票、基金买卖、以及其他资本收益的回报所对应的税款。

因为有最低家庭收入标准,最低收入标准的一部分和是不征收税的(ref: Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas 2025 - 8.3.1. Mínimo personal y familiar),所以

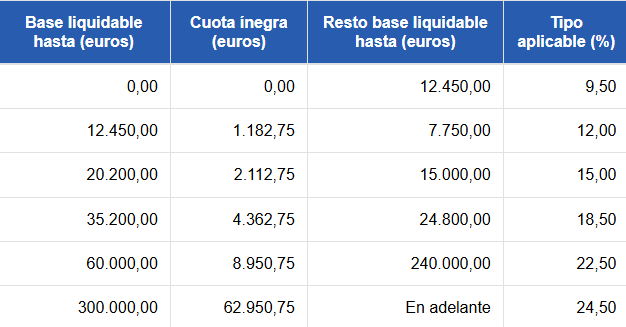

和等于你的一般收入乘以收入对应的阶梯税率。中央政府和地方政府的税率不同。

中央政府部分一般应缴税款 - 532

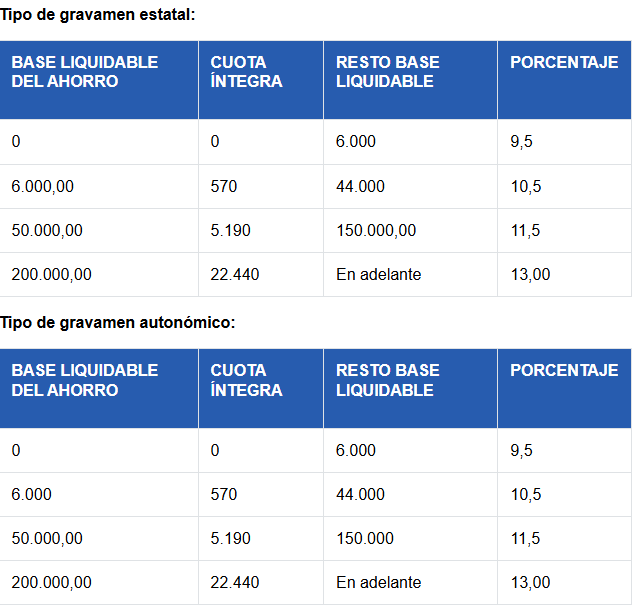

结合下面这张中央政府的阶梯税率表(ref: Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas 2025 - 8.4.3.1. Cuota íntegra estatal)

例如假如你的一般收入大于可得

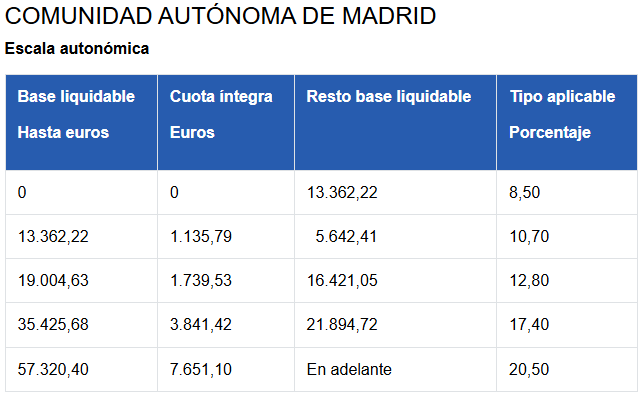

地方政府部分一般应缴税款 - 533

同样的计算方法但是不同大区的阶梯税率(ref: Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas 2025 - 8.4.3.2. Cuota íntegra autonómica)

假如是在马德里那么税率是:

假如是单身的话以及,同时和都是固定值(ref: Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas 2025 - 8.3.2. Mínimo del contribuyente)。

投资应缴税款 - 536和537

因为没有最低投资收入所以以及。同样的方法但是用不同的税率表

可以得到

税前一般收入 - 505

打工人的一般收入就是上班的各种收入包括现金、股票等。货币性报酬、实物报酬 、 、都可以在certificado de IRPF找到。(019)是自动扣除的,工薪阶层都能享受到(ref: Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas 2025 - 7.1.5. Rendimiento neto del trabajo: gastos deducibles)。

货币性报酬 - 003

可以在certificado de retenciones del IRPF找到retribuciones dinerarias加上percepción de prestaciones derivadas de incapacidad temporal。

实物报酬 - 004

其他非现金收入,例如股票。可以在certificado de retenciones del IRPF找到retribuciones en especie。

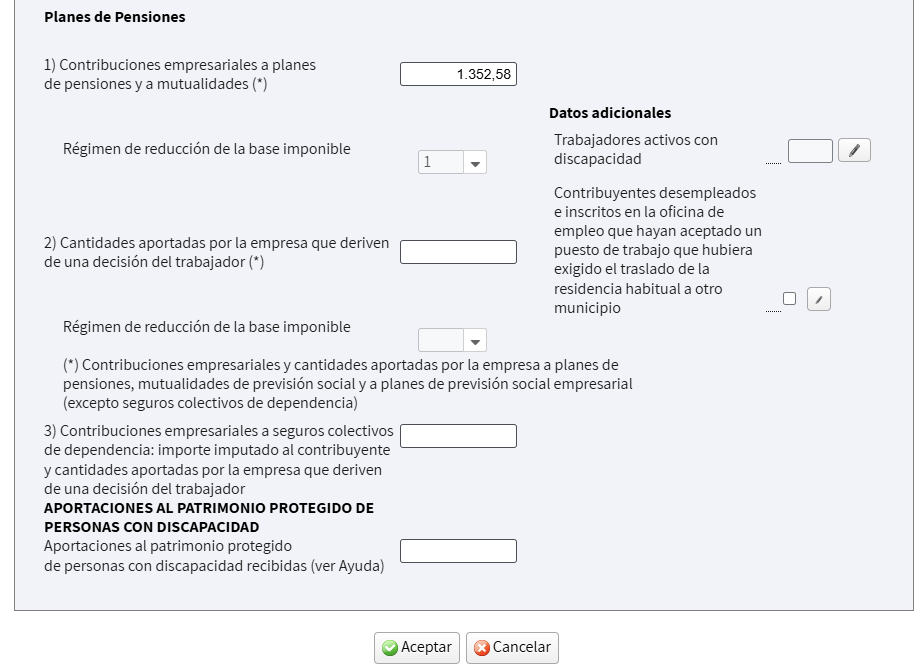

企业向养老金计划 - 008

公司替你缴纳的养老金(或类似保险/互助养老金计划)的金额。可以在certificado de retenciones del IRPF找到contribuciones de la empresa o entidad pagadora a Planes de Pensiones o a Mutualidaded de Prevision Social。

法定社保扣除 - 013

可以在certificado de retenciones del IRPF找到contribuciones de la empresa o entidad pagadora a Planes de Pensiones o a Mutualidaded de Prevision Social。

税前投资收入 - 510

投资收入包括银行存款利息,股票分红,资本利得。

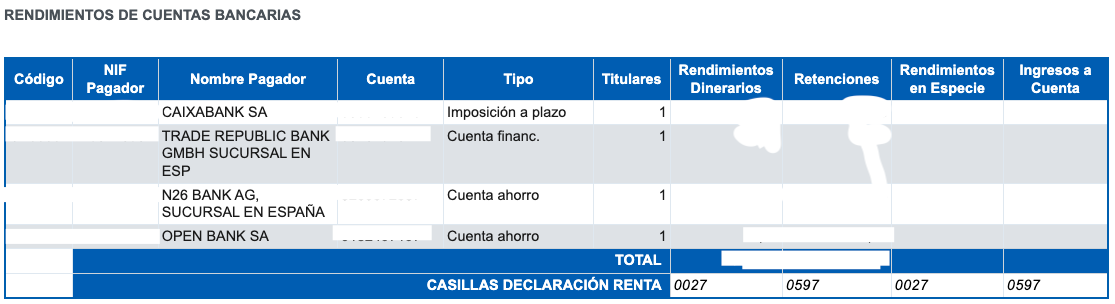

利息 - 027

可以在ver datos fiscales里面看到具体是哪些银行是已经自动报税的。

有些银行的收入并没有自动包括进去,例如Revolut的Cuenta Monetario Flexible,所以要自己申报。在Resumen de declaraciones页面点击

-

点击Total ingresos íntegros

-

点击修改casilla 27

-

点击alta capital mobiliario添加一个新纪录

-

找到对应的收入证明,例如Revolut可以下载年度账单然后分别填入下面的信息

- Ingresos íntegros: Total Earned Interest (intereses generados)。

- Gastos deducibles: Total Fees (comisiones)。

- Retenciones: 不需要填,因为Revolut不帮你缴税。

-

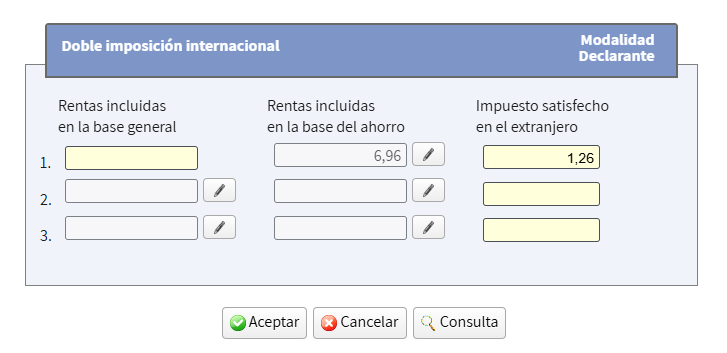

如果这部分收入有被国外税务机构收过税,可以把这部分钱填到

- (por double

imposición)防止双重收税,但是收入部分需要填写的税前的值。

-

选择deducción por doble imposición internacional

-

在rentas incluidas en la base del

ahorro输入税前利息然后在Impuesto satisfecho en el

extranjero输入被其他国家税务机构扣走的税

-

选择deducción por doble imposición internacional

分红 - 029

- VUSA分红: 0.53

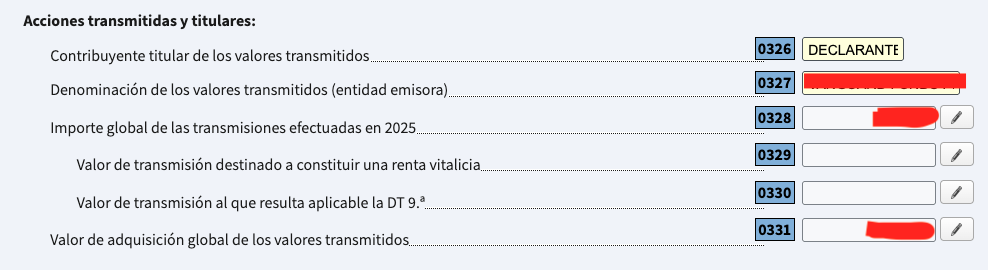

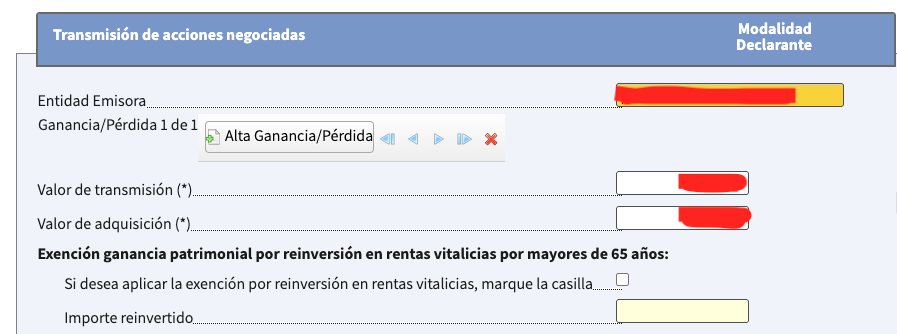

资本利得和损失 - 424

股票和ETF的交易产生的收益和损失是在Ganancias y pérdidas patrimoniales这个sección申报,选择Acciones cotizadas

点击Importe global de las transmisiones efectuadas en 2025

填写下面的内容

- Entidad Emisora:股票和ETF的发行方

- Valor de transmisión:卖出金额(不是单价)

- Valor de adquisición:购入金额(不是单价)

需要添加更多交易记录则点击Alta Entidad Emisora

已缴税款 - 609

已缴税款是公司提前帮你缴纳的税以及银行分派利息前扣走的税

公司帮你提前交的部分可以在certificado de IRPF找到。

其他规则

国际重复征税 - 588

国际重复征税扣除(deducción por doble imposición internacional)的规则是先按照税前的收入计算本国的税款然后减去其他国家已经扣去的税款。

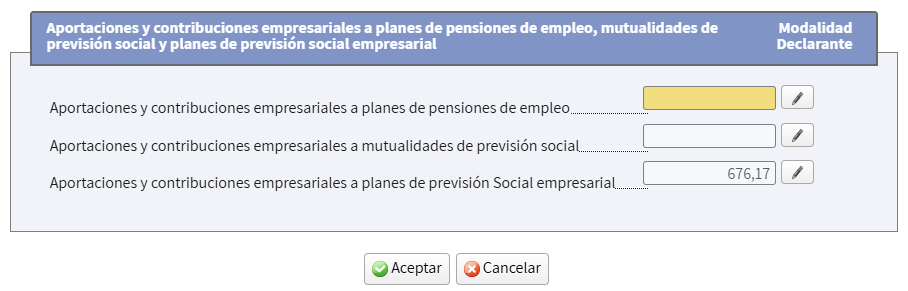

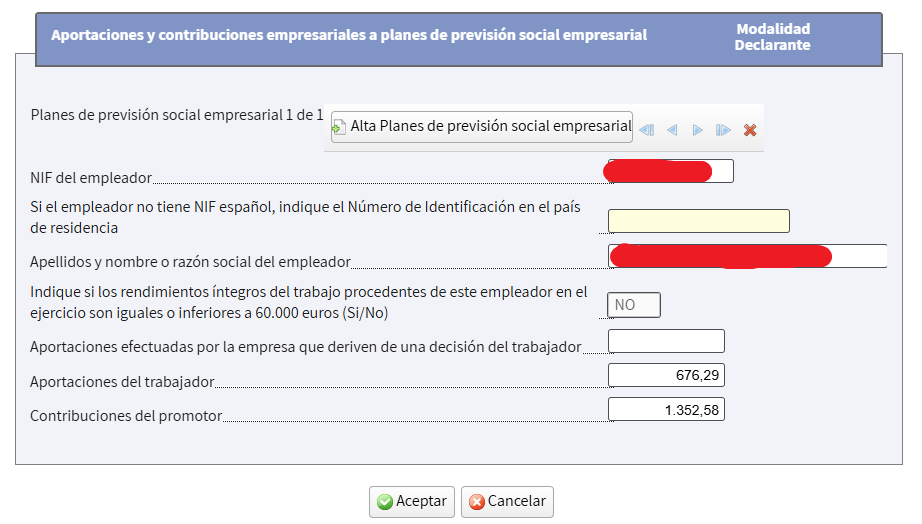

PPSE - 492

如果有企业补充社会保障计划(Planes de Previsión Social Empresarial - PPSE),需要申报可以减税。

-

点击修改

-

点击修改aportaciones y contribuciones empresariales a planes

de previsión Social empresarial

-

修改你交的份额以及公司交的份额

- 从你工资里扣除的部分需要填写到aportaciones del trabajador

- 公司给你缴纳的部分需要填写到contribuciones del promotor

-

公司给你缴纳的部分还需要填写到008里面

参考

- Manual práctico de Renta 2025 - Ejemplo práctico: cálculo de las cuotas íntegras estatal y autonómica

- Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas 2025 - 8.4.3.2. Cuota íntegra autonómica

- Manual práctico de Renta 2025 - Capítulo 18. Cuota líquida, cuota resultante de la autoliquidación, cuota diferencial y resultado de la declaración

- Modelo 100. Declaración del Impuesto sobre la Renta de las Personas Físicas 2025 - 5.8. Concepto de renta anual